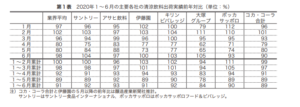

◆総市場9%減,自販機・CVS の不振響く

2年連続の減少,6月2%減と回復の兆し

上半期(1~6月累計)の清涼飲料市場は,前年比9%減となった。

新型コロナウイルス感染拡大の影響で3月以降消費活動が減退,複数の大手清涼飲料メーカーが大型 PET を値上げしマイナスとなった昨2019年に続き,2年連続の前年割れとなった。月別には,うるう年で前年より1日多かった2月を除きマイナス。2月は新型コロナ禍に伴う巣ごもり需要の拡大で,月末にかけてミネラルウォーター・茶系飲料の大型 PET に特需が発生した。外出自粛が本格化した4,5月は20%の大幅減。チャネル別には自販機・CVS の落ち込みが深刻だった。EC チャネルや一部量販店は好調だったが,全体を通してビジネス街や観光・行楽地の自販機,都市部の CVS の売上げが低迷。カテゴリーでみても,メーカーからは「全体的に厳しい」との声が聞かれた。スーパーなどでコーヒー・紅茶・緑茶などのリーフ製品など「非液体」飲料の伸長がみられたが,自販機を主要チ

ャネルとするコーヒー飲料や,外での運動時間の減少によりスポーツドリンクなどの商品の動きが鈍かった。容量別には在宅時間の増加で大型 PET調も,小型のパーソナルサイズが減少した。市場全体は5月まで累計11%減で推移したが,6月に入り外出自粛が段階的に緩和されたことを受け,各社の主要銘柄の動きが復調。単月で2%減までマイナス幅が縮小し,上半期は9%減での着地となった。

上半期は新型コロナ禍に伴う在宅時間の増加で家庭内需要の喚起策が活発化,「健康」軸の商品や無糖飲料などの好調も目立った。在宅時間が増える傾向は今後も続くとみられ,下半期に向けた各社の対応が注目される。各月の市場動向を振り返りながら,「新しい生活様式」の中でみえてきた新たな需要を探る各社の近況をみていきたい。

1月:3%減,暖冬でホット商材が不振

1月の飲料市場は3%減。例年より暖かい日が多く,ホット商材が月間を通して不振。一部の社で年末年始の連休に向けて12月後半の出荷が膨らんだ反動も影響した。メーカー別にはポッカサッポロフード&ビバレッジが12%増と最も高い伸び。〈キレートレモン〉が好調だった。次いで伊藤園が2%増。主力の〈お~いお茶〉の好調に加え,新製品〈TEA’s TEA NEW AUTHENTIC 生アップルティー〉の発売で紅茶飲料計が2.1倍と大きく成長した。市場全体で「健康」系飲料の伸長がみられ,アサヒ飲料は健康系飲料計7%増。キリンビバレッジはプラズマ乳酸菌入り飲料〈イミューズ〉の無糖製品「水」を発売,健康・スポーツ飲料計32%の大幅増となった。

2月:2%増,うるう年と特需で唯一のプラス

2月の飲料市場は2%増で,上半期で唯一のプラスだった。出荷日数は前年同月と同じ社が多かったが,うるう年で月間の日数が1日多いため,その分が出荷数量に上乗せとなった。新型コロナ感染拡大に伴い,月末にかけて外出を控える動きが広がり,巣ごもり需要が拡大。水・茶系の大型PET の特需が発生した。チャネル別には自販機が苦戦も,EC チャネルの好調が複数社から聞かれた。最も伸び率が大きかったのは大塚グループ11%増で,主力の〈ポカリスエット〉が14%増。免疫力を高めたいというニーズの拡大で,乳酸菌B240入り〈ボディメンテドリンク〉も出荷を伸ばした。次いでポッカサッポロ10%増,キリンビバ4%増。ブランド別に伸び率が大きかったのは,アサヒ飲料〈ウィルキンソン〉28%増,サントリー食品インターナショナル〈グリーンダカラ〉17%増など。

3月:4%減,巣ごもりで水の大型 PET 好調

3月の飲料市場は4%減。新型コロナ禍のマイナス影響が出始め,前年並みのキリンビバを除き全社マイナスだった。EC・ドラッグ・量販チャネルは好調だったが,CVS は来店客が激減し厳しい状況だった。在宅勤務やテレワークが増え,自販機は稼ぎ頭のオフィス街の設置先で低迷。駅構内や学校内の売上げも打撃を受け,屋外自販機も低調だった。巣ごもり需要でミネラルウォーターの大型 PET は好調だった社が多く,キリンビバ〈アルカリイオンの水〉31%増。サントリー〈天然水〉は新製品「クリアレモン」も寄与して15%増,大塚はミネラルウォーター計29%増だった。そのほか,家庭内需要の高まりからアサヒ飲料〈カルピス〉コンクが3%増と伸長。サントリー〈グリーンダカラ〉は「やさしい麦茶」の好調に加え「ミルクと果実」が好スタートを切り,ブランド計14%増だった。

4月:20%の大幅減,自販機・CVS の打撃大

4月の飲料市場は20%減。1~4月累計は,3月までの累計から6ポイント後退し8%減となった。緊急事態宣言が全国に拡大し,自販機や CVSの落ち込みがさらに深刻化,量販店での販促控えなどもあり大幅減となった。また昨年は5月に大手の複数社が大容量 PET 値上げをしたことで4月下旬に仮需が膨らんでおり,今年はその裏返しも影響した。メーカー別には20 ~ 40%減程度で着地。ブランド別にみても2ケタ減で着地したブランドがほとんどだった中,健康意識の高まりから野菜飲料は好調で,伊藤園は野菜飲料計2%減にとどまった。前年に仮需が大きかった水・茶系は軒並みマイナスも,サントリー〈伊右衛門〉は発売以来初の大刷新を実施し6%減のマイナス幅にとどめた。CVS チャネルが不調で新製品にとってマイナス影響が懸念されたが,アサヒ飲料〈三ツ矢 特濃オレンジスカッシュ〉は年間販売目標の半数(約50万箱)を達成するなど好調だった。そのほか,主な新製品としてサントリー〈クラフトボス レモンティー〉,コカ・コーラシステム〈ジョージア・ラテニスタ〉,キリンビバ〈世界のキッチンから ソルティライチベース〉(5倍希釈)などが発売された。

5月:4月に続き20%減,大容量の伸長続く

5月の飲料市場は20%減。4月に続き,外出自粛や在宅勤務,テレワークの影響で自販機や繁華街の CVS の落ち込みが大きかったことが主な要因。累計はさらに低下し,4月までの累計から3ポイント下がり11%減に後退した。昨年5月は1%減で,複数社が大型 PET を値上げした仮需の反動で落ち込んでいた裏返しもあり「水・茶系などの大型 PET 製品が前年比上プラスに作用している」との声が聞かれた。外出を控える人が多かったためゴールデンウィークの需要はさほど伸びず,全社マイナスの着地となった。ブランド別には,アサヒ飲料〈三ツ矢〉が12%増。〈ウィル食品と容 器 508 2020 VOL. 61 NO. 8キンソン〉は9%増で,「家飲みの割材として1LPET が伸長」した。サントリー〈伊右衛門〉は4月の刷新が寄与し6%増。家庭内需要の高まりで,割って飲む濃縮タイプ〈ボス カフェベース〉PET,〈グリーンダカラ やさしい麦茶〉缶も出荷を伸ばした。

6月:主要銘柄の動きが復調し2%減

6月の飲料市場は2%減にマイナス幅が縮小した。稼働日が1,2日多かった社が多く,昨年マイナスで着地した社が多かったことも影響した。緊急事態宣言の解除後,外出自粛が段階的に緩和されたことでスーパー・ドラッグストアなどの量販チャネルが好調だった。「自販機や CVS は厳しい状況が続くが,5月までよりは徐々に復調の兆しが出てきた」との声も一部から聞かれた。各社の家庭内消費向け施策は上期を通してプラスに寄与した。大塚グループ5%増,サントリー4%増,キリンビバ3%増の3社がプラスで,伊藤園が前年並み。全体的に主要ブランドの復調が目立ち,サントリーは刷新以降好調が続く〈伊右衛門〉38%増,〈グリーンダカラ〉23%増,〈天然水〉11%増。キリンビバ〈生茶〉〈午後の紅茶〉,大塚〈ポカリスエット〉などもプラスとなった。アサヒ飲料の合計はマイナスも〈ウィルキンソン〉〈三ツ矢〉が引き続き好調を維持〈十六茶 , 〉もプラスで着地した。

在宅時間の消費に注目,各社から提案続々

上半期はコロナ禍で多くのチャネル,カテゴリーが影響を受けたが,在宅時間の増加をチャンスと捉え,家庭内消費を喚起する施策が各社から続々と打ち出された。清涼飲料の持つ「楽しさ」や,時短・簡便などの「利便性」,「健康」のニーズに対する提案が目立った。希釈飲料を改めて強化する動きがみられ,アサヒ飲料〈カルピス〉コンク,キリンビ〈ルティライチベース〉はブランドサイトや SNS を活用してアレンジレシピを提案するなど,「ひと手間加えて作る楽しさ」の情報発信を強化。サントリー〈ボス カフェベース〉はラテ・ブラック兼用に刷新,「自宅で手軽に本格的なおいしさを楽しめる」商品として「割るだけ」提案を強化した。日本コカ・コーラは〈コカ・コーラ〉で「スクリーンタイム」(テレビを観る時間)の飲用訴求を実施するなど,在宅時間を「楽しむ」提案が目立った。缶容器で「利便性」を訴求する動きもあった。保管場所の省スペース化や持ち運びやすさ,すぐに作れるという利点がある。サントリーが昨年発売した〈グリーンダカラ やさしい麦茶 濃縮タイプ〉は「手軽さに加え,好みの濃さで作れる点も好評」で,今年4月に〈伊右衛門 炙り茶葉仕立て〉〈烏龍茶〉〈ダカラミネラル〉を拡充。伊藤園も希釈タイプの茶系飲料群〈お~いお茶 緑茶〉〈健康ミネラルむぎ茶〉〈Relax ジャスミンティー〉〈ウーロン茶〉を3月に発売するなど,新製品が続いた。

「健康」軸商品,存在感一層高まる

「免疫を高めたい」というニーズや,運動不足や「コロナ太り」を気にする消費者が増え,健康的な飲料を求める意識や糖を避ける消費行動が加速した。乳酸菌入り飲料の好調が目立ち,キリンビバ〈イミューズ〉ブランド計は1~6月累計で3倍に成長。〈まもるチカラのサプリ〉を含むプラズマ乳酸菌入り飲料計は2倍に伸長した。大塚製薬〈ボディメンテ〉も好調な動きで推移した。野菜飲料の需要増も目立ち,伊藤園は〈毎日一杯の青汁〉の好調に加え,〈ビタミン野菜〉を従来の紙パックに加えて PET・缶も拡充,上半期累計の野菜飲料計を1%減にとどめ,善戦した。コロナ禍で高まる「リフレッシュ」と「無糖」のニーズを捉える無糖炭酸飲料が賑にぎわったのも特徴。炭酸飲料は家庭で簡単に作ることができない「代替できない」独自の価値が強み。トップブランドのアサヒ飲料〈ウィルキンソン〉は,上半期の販売数量が過去最高を達成。そのほかサントリーは〈天然水スパークリング〉の本体と「レモン」を3月に刷新,6月に「スパークル ジンジャー&カフェイン」を発売した。キリンビバは6月〈キリンレモン 無糖〉,ポッカサッポロも同月〈キレートレモン 無糖スパークリング〉を発売するなど,活発な動きをみせた。

◆ビール類の最新市場動向

新型コロナの影響で業務用大打撃

今年上半期(1~6月累計)のビール類市場は,食品と容 器 509 2020 VOL. 61 NO. 8新型コロナウイルスの影響で業務用市場が壊滅的

な被害を受けた。3月後半から新型コロナウイルス感染拡大が目立つようになり,3月25日に小池東京都知事が「3密」を避けるよう要請,さらに4月7日に「緊急事態宣言」が7都府県に,そして4月16日に他のすべての県にも発出され,それ以降,全国の飲食店は相次いで営業を休止する事態となった。このため,瓶ビールや樽生ビールなどのビール業務用商品は出荷が大きく落ち込んだ。

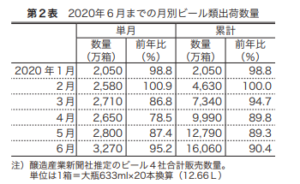

3~5月のビール類出荷,2ケタ減続く

今年1月から6月までの月別ビール類の出荷推移は第2表のとおり。3月から5月までは毎月2ケタのマイナスが続いた。中でも,業務用需要の

大きいビールの落ち込みが目立ち,3月は27%減,4月はなんと52%減と記録的な落ち込みとなった。続く5月も40%の大幅減。6月は緊急事態宣言が解除されて飲食店の営業が徐々に再開されたことでビールの業務用需要も少し回復,20%減程度まで戻ってきた。

巣ごもり需要で新ジャンルは好調

ビールが飲食店の休業で大きく落ち込んだ一方で,外出自粛で家飲みが増えたため,家庭用需要がほとんどを占める新ジャンルは好調な出荷となった。3月は1%減だったが,4月は7%増となり,5月は14%増とさらに伸び率が拡大した。6月も11%の2ケタ増となり,上半期累計の新ジャンル出荷数量は6%強のプラスとなった。最近10年間の上半期のビール類カテゴリー別出荷数量の推移は第3表のとおり。今年上半期のビール類合計の出荷数量は最近10年間で最も少ないが,その中で新ジャンル出荷数量は過去最高の数量を記録した。コロナ禍で家飲み需要が増えたことがその背景・要因。また,コロナ拡大の中で将来に対して不安感を抱く人が増え,節約志向が高まったことも影響しているとみられる。上半期のビール類全体に占めるカテゴリー別構成比では,新ジャンルが48.7%と半分近くを占め,ビールを抜いて初めて最多カテゴリーとなった。なお,家庭用需要の多い発泡酒も家飲み増加が追い風となり,4月が1%増,5月が2%増,6月も2%増で上半期累計では1%強減まで戻した。

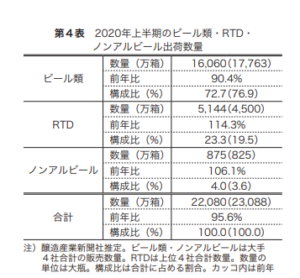

ビール類・RTD・ノンアル合計は4%減

ビール類・RTD・ノンアルビールの3カテゴリーは,ユーザーの併飲や流入・流出の関係が他の酒類との間より密接で,「親和性」「回遊性」が高いといわれる。上半期のこれら3カテゴリー合計数量は第4表のとおりで4%強のマイナスだった。RTD がやはり家飲みの増加で14%の2ケタ増となったほか,ノンアルビールも新商品の上乗せが寄与して6%増となったものの,やはりビールの落ち込みが響いて3カテゴリー合計ではマイ

ナスとなった。ただ,ビール類からビールを除いた新ジャンルと発泡酒の合計数量は5%弱のプラス。ノンアルビールも業務用主体の瓶製品はほぼ半減だが,家庭用主体の缶製品は16%程度のプラス。家庭用需要主体の「新ジャンル・発泡酒・RTD・ノンアルビール缶製品」の上半期合計数量を推定すると1億6千万箱(大瓶換算=12.66L)で,昨年上半期の数量を8%強上回る。「外出自粛→巣ごもり需要増加→家飲み増加」の流れを受け,家飲み需要が主体の商品はやはり順調な伸びとなったことがうかがえる。

健康意識の高まりで機能系商品好調

今年上半期のビール類市場で目立った現象の一つに,糖質オフ・ゼロやプリン体オフ・ゼロなどを特徴として訴求する「機能系商品」の好調が挙げられる。「機能系商品」は,消費者の健康志向の高まりを背景に2015年頃までは市場拡大が続き,ビール各社も全体としては伸び悩みが続くビール類市場の中で,数少ない「成長が見込めるカテゴリー」として注力してきた。しかし,16年以降は漸減傾向が続き,昨19年年間のビール類機能系商品市場は前年比4.5%減の5,840万箱(大瓶換算)で2年連続の前年割れとなった。健康意識の高い人はアルコールそのものの飲用を止めたり,同様に健康意識の高い人が飲用するノンアルビールへの流出がその背景にあるとみられる。このため,今年の年初には,「機能系ビール類市場は今年も前年を下回る可能性が高い」との見方が一般的だった。

しかし,今年3月以降の機能系ビール類の月間出荷数量の推移(第5表)をみると,毎月順調な伸びをみせ,3~6月累計で9%弱のプラス,上半期でも7%弱のプラスとなった。

その要因としては,「外出を自粛し自宅で過ごす時間が増えたことで,運動不足を気にする人が増加→対策としてカロリー摂取を控えるなど健康意識が高まった」ことが挙げられている。

各社のビール基幹ブランド大幅減

ビール4社が発表した上半期の各社のカテゴリー別および基幹商品(サントリーはカテゴリー別のみ)の前年比は次のとおり。ビール基幹商品は各社とも業務用需要の不振で大きく落ち込んでいる。新ジャンルの中では,キリン〈本麒麟〉の大幅増が目立つ。【アサヒ】▽ビール=78%。うち〈スーパードライ〉78%▽発泡酒=86%,うち〈スタイルフリー〉100%▽新ジャンル=135%,うち〈クリアアサヒ〉92%【キリン】▽ビール=76%,うち〈一番搾り〉74%▽発泡酒=98%,うち〈淡麗グリーンラベル〉103%▽新ジャンル=108%,うち〈のどごし生〉95%,〈本麒麟〉139%【サントリー】▽ビール=66%▽新ジャンル=前年並み【サッポロ】▽ビール=78%,うち〈黒ラベル〉77%,〈ヱビス〉83%▽発泡酒=86%▽新ジャンル=135%,うち〈麦とホップ〉90%また,今年発売の新ジャンル新商品では,アサヒ〈ザ・リッチ〉が累計357万箱と好調。

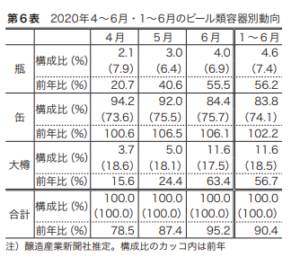

容器別,業務用の瓶・大樽大幅減

ビール類の容器別動向は第6表のとおり。コロナ禍で業務用需要が不振だったことから,上半期で瓶は44%減,大樽は43%減と大きく落ち込ん

だ。コロナの影響が大きくなり始めた4月は,瓶79%減,大樽84%減と壊滅的状態。5月は瓶59%減,大樽76%減で,4月より落ち込み幅はやや改善した。6月は飲食店の営業再開・営業時間延長が広がったことで瓶44%減,大樽37%減と,さらに回復が進んだ。7月以降も回復が進むとみら

れるが,コロナ以前の水準まで戻るにはかなり時間がかかるとの見方が一般的だ。瓶・大樽が大幅減の一方で,家庭用需要が中心の缶は,家飲みが増えた4月以降は毎月プラスの推移が続き,上半期累計で2%強の増加。全体に占める缶の構成比は,4月と5月は90%台を記録,上半期累計は前年同期を大きく上回る84%弱となるなど,コロナの影響で例年とは大きく異なる状況となった。

機能系商品拡大,ノンアルビール6%増

ビール各社が発売するアルコール分0.00%のノンアルビールの月別出荷数量の推移は第7表のとおり。4月・5月を除き前年を上回り,その中で1月・3月・6月は2ケタ増。上半期累計で6%強増の875万箱となった。

好調の要因は,各社が投入した新商品の上乗せ。その中でも機能性表示食品や特定保健用食品に該当する機能系商品が増えたことが大きく寄与している。該当する商品は,アサヒ〈ヘルシースタイル〉,キリン〈パーフェクトフリー〉〈カラダフリー〉,サントリー〈からだを想うオールフリー〉,サッポロ〈サッポロ・プラス〉〈うまみ搾り〉の6商品。うち3商品が前年にはなかった。これら6商品の合計数量は上半期累計で4倍強の201万箱,全体の23.0%を占めた。機能系商品の拡大がノンアル全体の伸びにつながった格好だ。ノンアルビールは,各社がこれまで「味覚の進化・多様化」「飲用機会」「容器」など色々な切り口の提案により需要を喚起してきたが,さらに「機能」という切り口が加わった。一口に「機能」といっても各商品の特徴は様々。今後も新たな「機能」を持つ商品が登場すすることが考えられる。

(醸造産業新聞社 編集部)

引用元:缶詰研究会月刊誌:食品と容器